リサーチ

デジタル給与って何?どう変わる?

給与支払いの流れが変わり、キャッシュレス化を促進するのか

厚生労働省は2022年11月、デジタル給与の導入に関する労働基準法の改正省令を公布した。これまで通貨での支払いが義務づけられていた給与の支払いを、資金移動業者(〇〇Payなど)を通じてデジタルマネーでも受け取れるようになる。今後どのような影響があるのか、メリットやデメリット、注意点などを解説していく。

デジタル給与が可能になった労働基準法改正 何がどう変わった?

これまで労働基準法で給与は「通貨で、直接労働者に、全額を毎月1回以上一定の期日を定めて支払わなければならない(賃金支払いの5原則)」と定められていた。2022年の労働基準法施行規則の改正により、厚生労働大臣により指定資金移動業者と認められた資金移動業者(PayPay、d払い)などにデジタルマネーで給与を振り込むこと可能となった。2023年4月から、申請のあった資金移動業者に対して厚生労働省による審査が始まっているが、10月時点でまだ指定された業者はいない。 デジタル給与導入に際して、厚生労働省から以下の原則が提示されている。 ・現金化できないポイントや仮想通貨での支払いは認められない。 ・デジタルマネーでの支払いの上限は100万円(100万円を超える場合は余剰分を銀行口座に送金。その手数料は労働者負担となる場合も) ・少なくとも月1回は手数料なしで現金を引き出せるようにする。 ・口座残高の払い戻し期限として、少なくとも10年間は確保する。 ・全ての労働者の賃金払いの変更が必須ではない(希望しない労働者にデジタル払いを強制してはいけない)。 ・賃金の一部を指定資金移動業者口座で受け取り、その他を銀行口座で受け取ることも可能。 ・導入するにあたって、事前の労使協定締結が必要。 ・万が一資金移動業者が破綻した場合は、保証機関から弁済が行われる。

給与デジタル払いのねらいと背景

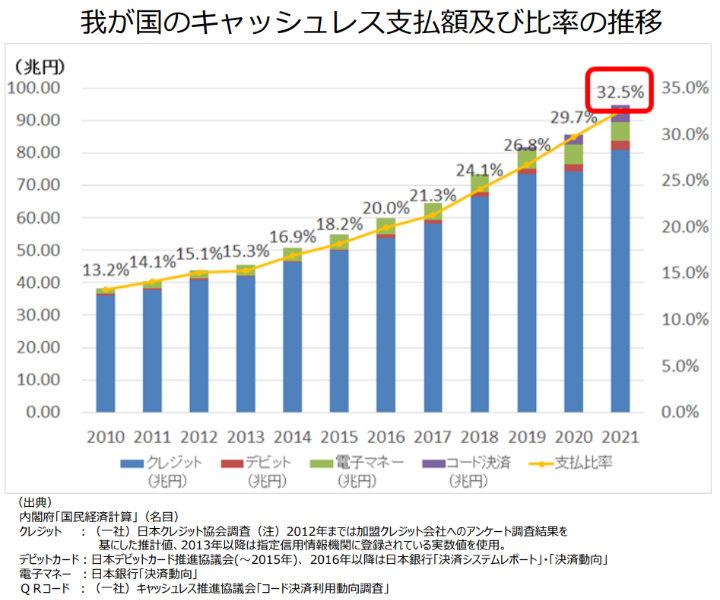

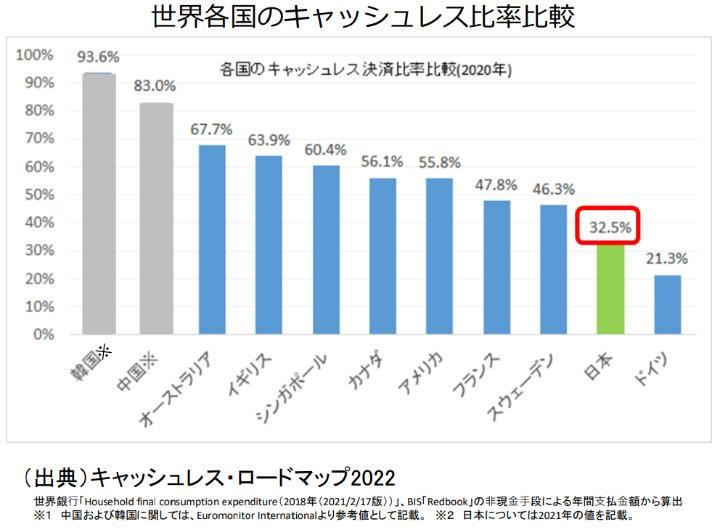

給与デジタル払い導入の背景には、日本のキャッシュレス化対応の遅れがある。日本のキャッシュレス比率は、10年で倍以上に増えたとはいえ、まだ36%。それに対して韓国は93.6%、オーストラリア67.7%、イギリス63.9%、アメリカ55.8%と、「キャッシュレス先進国」と大きな差がある。

経済産業省は2025年までに40%まで引き上げ、将来的には世界最高水準の80%をめざすという方針を打ち出している。給与デジタル払いの導入によって、キャッシュインの段階からキャッシュレスにすることが実現すれば、普及を促進することにもつながることが期待される。

【出典】『経済産業省「キャッシュレス更なる普及促進に向けた方向性」』

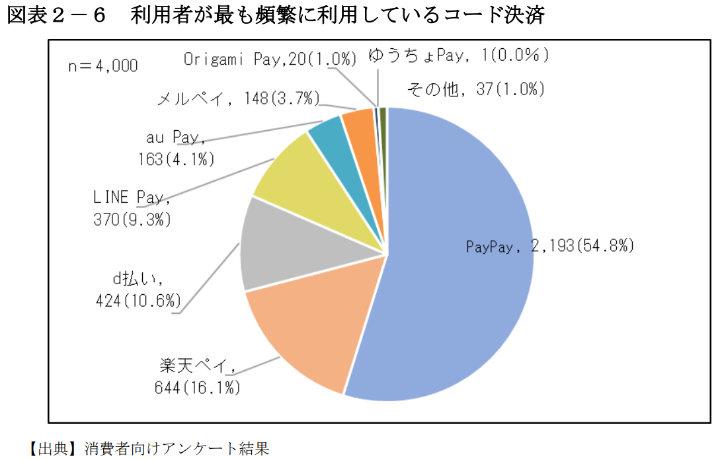

なお、公正取引委員会の報告書によると、4000人に向けたアンケート調査の結果、最も頻繁に利用しているコード決済として「PayPay」が54.8%、次いで「楽天ペイ」が16.1%、「d払い」が10.6%と、PayPayが圧倒的に多かった。

【出典】『公正取引委員会「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」』 アメリカでは銀行振り込みに代わる給与支払いの新しい形として、給与振り込み用のプリペイドカード「ペイロールカード」を800万人以上が利用していると言われ、デジタル払いが普及しつつある。ペイロールカードはATM出金にも対応しており、銀行口座なしでも給与の支払いが可能。背景として銀行口座を持たない労働者が一定数存在していることも影響している。また、中国でも一部の都市で「アリペイ」への給与振り込みや「デジタル人民元」による支払いが実施され始めているなど、デジタルマネーへの移行に力を入れる国は増えてきている。

デジタル給与導入による 企業・従業員のメリットは?

デジタル給与を導入することの企業側のメリットとして、主に以下のような点が考えられる。 ・銀行振り込みの手数料をコスト削減できる ・複数回払いや即日払いなどにも対応しやすく、副業やフリーランスなどに対応しやすい ・従業員の満足度向上、他社との差別化や企業イメージ向上 現時点ではデジタル給与を希望しても銀行口座の登録は必須だが、銀行口座がなくてもデジタル給与払いが可能になれば、銀行口座を開くことが難しい外国人労働者も働きやすくなり、人材確保にもつながるだろう。 また、従業員側のメリットには、 ・現金を引き出しに行く手間や手数料を減らせる ・口座からチャージする必要がなくなり、キャッシュレス決済を利用しやすくなる ・資金移動業者から利用に応じてポイント還元やキャッシュバック等のサービスを受けられることも などが考えられる。特に現時点では資金移動業者への振り込みに手数料がかからない場合がほとんどのため、従業員数によっては大きなコストメリットになる場合も。 ただし1回の上限が100万円のため、全員、全額をデジタル給与に変更するのではなく、福利厚生の一環として一部デジタル払いも選べる、という立て付けになることが予想される。 今後、資金移動業者各社から具体的なサービス内容や導入に向けたキャンペーンなどが発表されれば、銀行と比較した経済的なメリットが明確になってくるだろう。複数回払いや都度払い、土日や夜間での即時払いといった柔軟な支払いも可能になると、副業など多様化する働き方に対応しやすくなることも考えられる。

デジタル給与導入による 企業・従業員のデメリットは?

逆にデジタル給与の企業側のデメリットとしては、大きくはセキュリティ面の懸念と導入に向けたシステム構築等の煩雑さが想定される。具体的には、

・資金移動業者の破綻リスクや不正送金リスク

・個人情報流出リスク

・従業員ごとの振り込み先とデジタル払いの金額管理が煩雑になる

・給与支払い業務量や運用コストの増加

・給与システムの改修

などが挙げられる。特に不正送金やシステムエラーやメンテナンス等で不具合が起きた場合の対応を考えると、安定的に運用できるシステムへの利用意向が高まるのだろう。

一方従業員にとっても、

・デジタルマネー対応の店舗でしか利用できない

・引き落としや口座振替等に合わせた銀行口座への資金移動が面倒

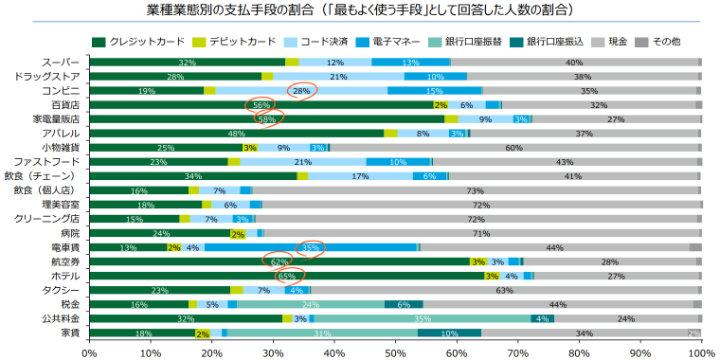

などのデメリットが考えられる。実際、個人店の飲食店やクリーニング店、病院、理美容室ではまだまだ現金での支払い率が高い傾向が見られた。今後中国や韓国のようにキャッシュレス化が進み、どんな店舗でも当たり前に利用できるようになれば、もっと利用意向もメリットも高まるだろう。

このように、リスクや負担に対して、導入によるメリットはまだ大きいとは言えないのが現状だ。

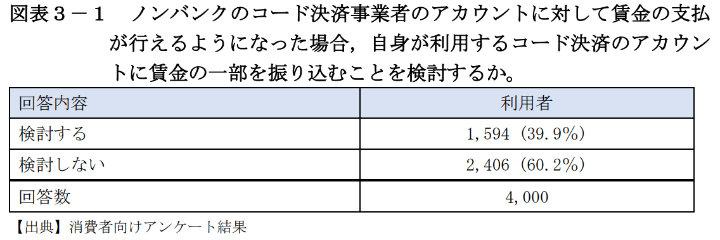

そのため公正取引委員会の報告書によると、2020年の段階では「給与のデジタル払いを検討する」と回答した人は全体の約4割と、一定のニーズは見られるものの半数未満に留まった。

【出典】『公正取引委員会「QR コード等を用いたキャッシュレス決済に関する実態調査報告書」』

給与デジタル払いが広がり キャッシュレス化が進んだらどうなる?

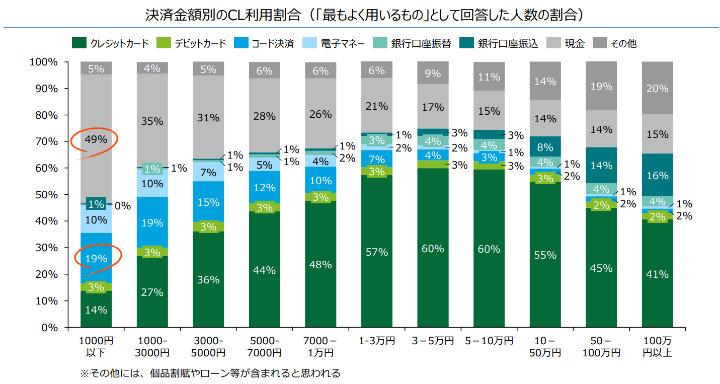

キャッシュレス支払いのほとんどがクレジットカードで、電子マネーやコード決済はコンビニやファストフード店など、一部の業態での低価格な買い物での利用に限られている。特に1万円を超える高額な買い物には、信用性の高さからか、クレジットカードを利用する傾向が強い。

日本では現金しか使えないお店もまだまだ多く、キャッシュレスに移行しても現金も持ち歩くという人が74%と、「現金がなくても生活できる」と感じている人はまだまだ少数派だということがわかる。

日本では現金しか使えないお店もまだまだ多く、キャッシュレスに移行しても現金も持ち歩くという人が74%と、「現金がなくても生活できる」と感じている人はまだまだ少数派だということがわかる。

【出典】『経済産業省「消費者実態調査の分析結果」』 今後市場のキャッシュレス化が浸透して利便性が向上すれば、給与デジタル払いにもメリットを感じる人が増えてくるだろう。 特に外国人観光客の消費を取りこぼさないためにも、キャッシュレス環境は今後ますます広がっていくことが期待される。例えば中国ではほぼすべての支払いでスマホ決済を利用するなど「現金払いでは暮らせない社会」になったと言われている。キャッシュレス化の進んだ国から観光やビジネスで日本を訪れた人が、違和感なく経済活動を行える環境になっていないと「遅れている国」だと見なされてしまうだろう。 国税庁の公表によると、令和4年度に日本で1年間に支払われた民間給与総額は約231兆円。その1割がデジタル払いになるだけでも20兆円を超える大きな市場規模となり、ローンの組み方や新たな金融サービスの誕生など、消費行動やビジネスのあり方に大きな影響を及ぼすことが予測される。 そうした環境変化にいち早く柔軟に対応し、従業員にメリットを生み出せる制度を素早く構築できる企業は、ブランドイメージの向上にもつながることが期待される。 本格的な運用開始に備えて、企業としてまずは自社の従業員がデジタル払いをどれだけ希望しているかを確認し、導入することになった場合の管理コストや社内ルールを検討してみてはどうだろうか。