リサーチ

2020.03.16

20代~40代ビジネスパーソンの預貯金額の実態

最多は100万円未満。預貯金額アップの秘訣は資産運用?

少子高齢化、平均寿命の延伸、年金支給年齢の引き上げ等から、多くの人が老後の生活資金に不安を感じ、貯蓄の重要性を認識している。GMOあおぞらネット銀行は、2019年7月、全国の20歳~49歳のビジネスパーソンを対象に、『ビジネスパーソンの老後資金に関する調査2019』を実施した。

2018年の日本人の平均寿命は、男性81.25歳、女性87.32歳であり、男性が7年連続、女性が6年連続で過去最高を更新した。今現在、定年退職年齢は60~65歳が一般的であるが、リタイアした後の人生は20年~30年に及ぶ可能性が高い。

2019年6月に、「公的年金だけでは65歳からの30年間で生活資金が約2,000万円不足する可能性がある」と指摘する金融庁の報告書が公表されて大きな話題を呼んだが、20代~40代のビジネスパーソンはこの「老後2,000万円問題」をどのように考えているのだろうか。

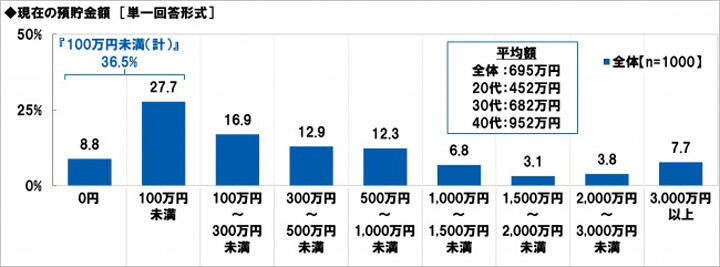

GMOあおぞらネット銀行が実施した『ビジネスパーソンの老後資金に関する調査2019』によると、20代452万円、30代682万円、40代952万円(全体695万円)という平均預貯金額が出ている。しかし、最も多かった回答は「100万円未満」であり、「0円」と合計すると3人に1人を超えている。「3,000万円以上」等、高額な預貯金額を有する一部の層によって平均値は引き上げられているものの、預貯金額が平均に満たない人のほうが多い。

老後資金への不安が高まるなか、近年は年収アップを目的として転職活動や副業を始めるビジネスパーソンも多い。一方で、株や投資信託、為替取引、FXといった資産運用への興味も高まっている。保有している預貯金を運用することで、「貯める」だけでなく「増やす」ことに意識が向いてきているのだ。

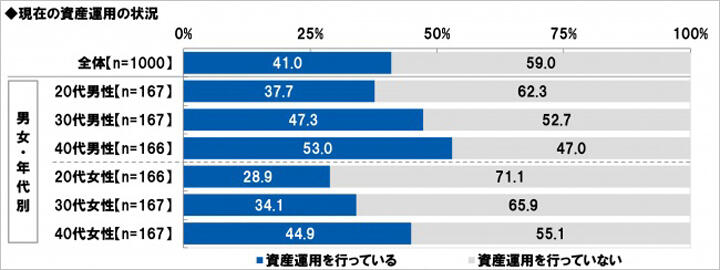

資産運用の状況を男女・年代別に見ると、最も高いのは40代男性、最も低いのは20代女性であり、全ての層において男性のほうが高い数値を示した。女性も40代を超えると4割を超えるが、それでも30代男性よりも低い数値となっている。年代が上がるにつれて資産運用を行っている人が増加するのは、投資に回すことができる預貯金額が増えるからであると推察されるが、現段階では女性よりも男性のほうが資産運用に積極的であることがわかる。

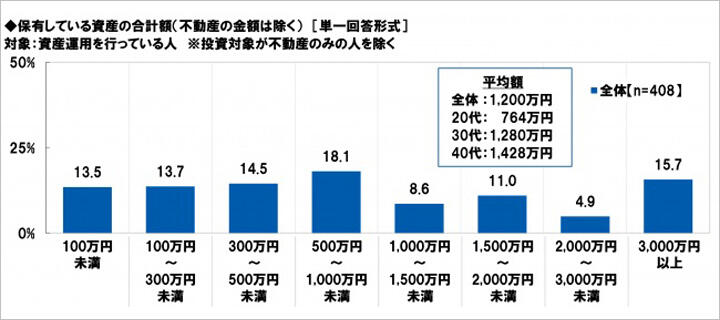

資産運用を行っているビジネスパーソンの保有資産平均額は、全体平均の695万円を大きく上回る1,200万円となっていた。年代別の平均額を見ても、全体平均と比較して20代1.69倍、30代1.87倍、40代1.5倍と、各層でそれぞれ高い数値が出ており、資産運用の有無と預貯金額には大きな関係性があることが推察される。元々年収が高く預貯金額が多い層ほど、投資に着手しやすいのかもしれないが、20代という若い年代においても顕著な傾向が見られることから、投資によって資産を増やしている層も少なくないと考えられるのではないだろうか。

20代~40代のビジネスパーソンにとって、子どもの教育や親の介護等と両立しながら、2,000万円という自身の老後資金を貯めるのは並大抵のことではない。政府が2018年1月に行った「モデル就業規則」の改訂、実質的な副業・兼業の解禁を受けて、仕事を増やすビジネスパーソンも増えている。しかし、ハードワークになって苦しむ人や、本業との両立が想像以上に難しく悩むケースも多いと聞く。副業や兼業によって、個人の労働時間があまりにも増えると、働き方改革で推進されている「長時間労働の是正」と逆行してしまう。

「収入アップが望める転職や副業は現実的に難しい」という場合は特に、今ある預貯金を資産運用で効率的に増やすことを検討するのも一つの方法である。また、定年までに老後資金を貯めるだけでなく、資産運用によって定年後も収入を得続けることができるかもしれない。

ただし、資産運用にはリスクも伴うので、事前に知識を蓄えておくことや、市場に影響するニュースにアンテナを張ることは必須である。また、経験者や専門家のアドバイスを受けることも有意義だ。基本的な用語は本やインターネットで学ぶことができ、銀行や証券会社のホームページには、株価チャート等に触れられるところもある。ある程度の知識を得たら、マネーセミナーの受講や、投資のシミュレーションアプリ等で勉強してみるのも良いだろう。